요즘은 신용카드 하나씩은 모두 가지고 있으리라 생각이 됩니다. 그러나 이 신용카드도 제대로 발급이 어려운 사람이 있습니다.

그것은 바로 신용등급이 낮기 때문입니다.

이 신용등급이 낮으면 신용카드 발급은 물론 은행에서의 대출도 제대로 못 받는 수가 있습니다.

그러면 신용점수란 무엇일까요..

신용점수는 개인신용평가회사에서 각 개인의 신용도를 평가하는 점수를 말합니다.

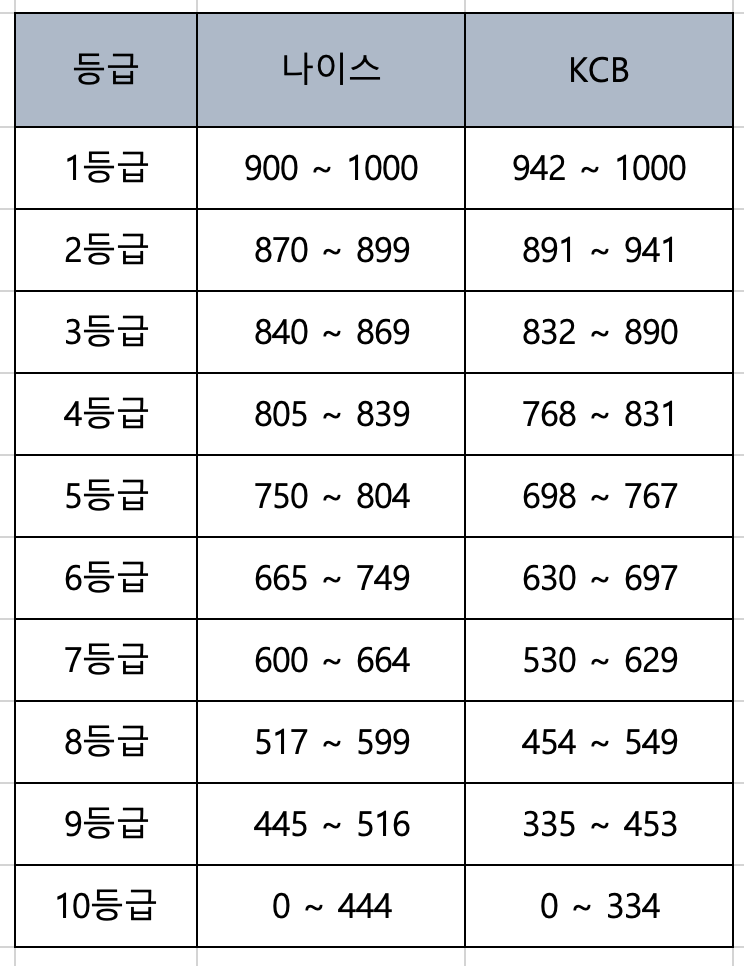

신용등급제는 총 1단계부터 10단계로 구분이 되어 있으며 아시다시피 1단계가 제일 높습니다.

나이스(NICE), KCB

신용평가회사는 나이스(NICE), KCB(코리아크레딧뷰)가 대표적인데요 평가지표도 비슷합니다.

이 평가표 기준으로 하여 신용카드 발급, 은행대출 등에 사용에 쓰입니다.

신용점수(신용등급)에 올리려면 어떻게 해야 할까요..

연체하기 말것

네..이것은 당연히 하지 말아야 하겠죠..

그러나 부득이한 사정으로 예를 들어 십만원을 연체하였다면 바로 신용등급에 미치지 않습니다.

연체를 하면 약 7일 뒤에 각 금융회사에 공유가 되는데요 30일 전에 연체금액을 모두 갚으면 신용점수(신용등급)에 무리가 없습니다. 그러나 연체 금액이 여려 금액이 있으면 큰 금액부터 신용점수(신용등급)에 영향을 미치게 됩니다.

카드 금액 선결제하기

매월 말에 다가오는 카드요금이 오는데요 이것을 자동이체도 좋지만 선결제를 하시면 신용점수(신용등급)에 큰 도움이 됩니다.

그리고 한 카드를 2년이상 30만원 꾸준히 사용하신다면 이것도 신용점수(신용등급)에 도움이 많이 된다고 합니다.

현금서비스, 카드론 이용하지 않기

가끔 돈이 급히 필요해서 현금서비스나 카드론 대출을 많이 사용하는데 속히 말해서 각 카드 금액이 많이 나와서 돌려치기 수법으로 사용된다고 합니다.

이것이 어느정도는 유용할 수 모르겠으나 갑자기 빚이 많아지면 나도 신용점수(신용등급)이 하락하게 됩니다.

이것은 사용하지 않는 것이 낫습니다.

산용등급 조회 자주 하지 않기

이것은 아무래도 여러 부분에서 갑론을박이 일어날 수 없는 것인데요 신용등급 조회를 가끔하면 괜찮으나 자주 하면 본인의 신용등급에 불이익이 될 확률이 큽니다..